出産に伴う通院・入院費用や、ベビー用品など、家族が増えると何かと入用になるので、育休を取得する時「お金」について心配になりませんか?

私はとっても不安でした!

私たちが育休を取得する時、ベビー用品などの想定内の出費以外に、トータル100万円以上の想定外な出費が発生しました。

特にインパクトが大きかったのが、「給与天引きの費用の1年分一括支払い」です。

また、育児休業給付金は支給されるまでに2~5か月かかるため、半年分程度の生活費を貯金しておきましょう。

また、お金のことは友だちや家族には相談しにくいので、お金のプロに相談するのもオススメです。

ファイナンシャルプランナーの資格を持ったお金のプロに無料で相談できます。

想定内の出費:赤ちゃんを迎え入れる準備費用

赤ちゃんを迎え入れるための費用として、パッと思いつくのが「マタニティ用品」や「ベビー用品」ですよね。

物が増えたり、家族が増えたりすると「引っ越し」を検討したくなりませんか?

実は私たちも出産前に引っ越しを検討していました。

「引っ越し」はちょっとした工夫で数万円~数十万円も差が出ます。

実際に私たちが行った工夫もご紹介します!

マタニティ・ベビー用品:予算を守ればコントロール可能!

マタニティ用品やベビー用品は、可愛くて機能的なものが多く、欲しいものを欲しいだけ買ってしまうと、大変なことになります。

私たちはオムツや粉ミルクなどの消耗品以外は、予算を設けて範囲内で工夫して必要最低限のものだけを購入しました。

| 項目 | 予算 |

| マタニティ用品 (下着、骨盤ベルト、葉酸サプリ…など) | 1万円 |

| ベビー服 (肌着、ロンパース、おくるみ…など) | 1万円 |

| ベビー日用品 (哺乳びん関連、抱っこ紐、沐浴用バスタブ…など) | 7万円 |

| 大型ベビー用品 (ベビーカー、ベッド、チャイルドシート…など) | 10万円 |

| 予備費 | 1万円 |

| 合計金額 | 20万円 |

上記予算を設けましたが、実際には「ふるさと納税」などをうまく利用したので、予算20万円でも十分でした。

大型のベビー用品はふるさと納税を利用すれば、実質2,000円でGetできますよ!

フリマアプリなどで購入するよりも安かったです♪

*ふるさと納税について、「良くわからないなぁ~」と思う方は、こちらの記事【セールよりお得! ふるさと納税を活用して実質2,000円で新品ベビー用品をもらっちゃおう】でくわしく解説していますので、あわせてご覧ください。

引っ越し費用:時期や業者によって金額が全然違うので、比較は大事!

私たち夫婦は1LDKに住んでいるので、赤ちゃんを迎え入れるために、2LDK以上の広い家への引っ越しを検討していました。

しかし結果的には、緊急事態宣言下でしたので、物件を探しに行ったり、引っ越し業者さんに来てもらったり…ということが憚られ、引っ越しは断念することになりました。

今回、引っ越しは断念しましたが見積もりを取ったことで、相場観がわかりました!

私たちの家は更新時期が3月という不動産業界の繁忙期だったので、引っ越しにかかる費用(礼金なども含め)は約80万円かかる見込みでした。

しかし、引っ越しの日程を1日ずらすだけで数万円、1カ月ずらすと十数万円の差が出ることがわかりました。

同じ日程、同じ荷物でも業者によって、値段が数万円単位で差がありました。

引っ越しの見積もりは、一括で申し込めたのでラクチンでした!

私たちが利用したサービスは、ネットで簡単に、「大手引っ越し業者に一括でお見積もり」

私たちの場合は、更新費用を払って1ヵ月先延ばしても、トータルの費用は安くなるくらい時期によって引っ越し費用が変わりました!

賃貸契約の更新を検討されている方は、1度お試ししてみてくださいね!

新しく住む物件を探すときには、「○○市区町村に住みたい!」「建物はマンションで2階以上がいいなぁ~☆」など、住む場所をイメージして探しますよね?

引っ越しも同じように、住む場所と建物タイプがわかれば、簡単に見積もりが依頼できます!

私たちも引っ越し先が正式に決まっていたわけではありませんが、見積もりをしてもらえたので、予算が立てやすかったです。

繁忙期ということもあったかもしれませんが、お見積りをした後のしつこい営業電話もありませんでした。

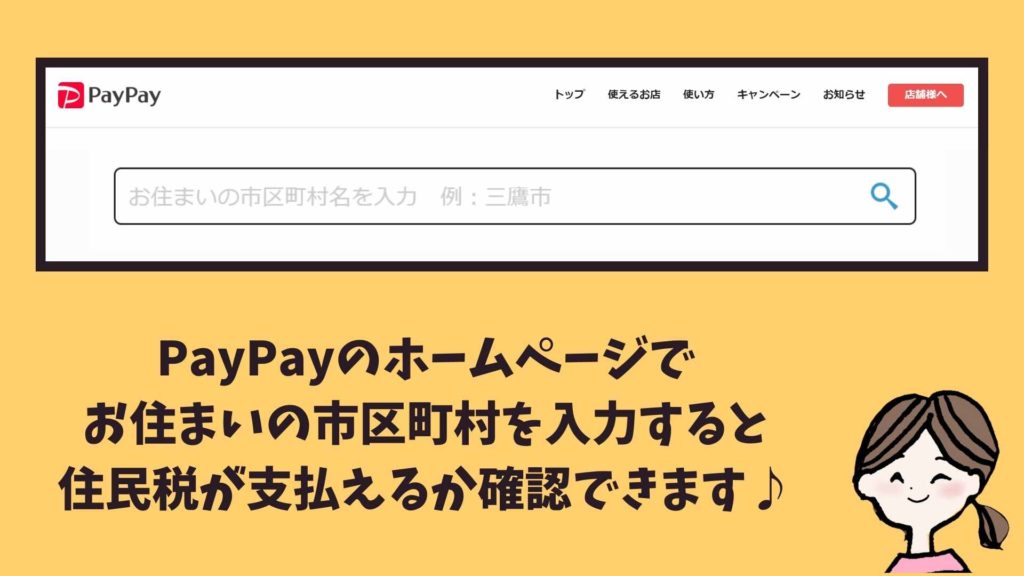

想定外の出費①:住民税の支払い

産休・育休中は、「社会保険」が免除で「所得税」もかかりませんが、「住民税」だけは産休・育休中の無給期間中も納める必要があります。

住民税の支払い:年4回の納付なので、1回の負担金額が高額に…!

住民税は、勤務中は毎月給与から天引きされる「特別徴収」で納付されていましたが、育休中は自分で直接市区町村に納める「普通徴収」になります。

- 特別徴収:勤務先が納付

- 1年間の住民税を毎月均等割りして勤務先が給与天引きし、納付する形式

- 普通徴収:自分で納付

- 自分で市区町村に直接納付する方式。

特別徴収と比べて1回に支払う金額が高額。(年4回または一括払いのみ)

産休・育休に入るタイミングによって若干変わりますが、「特別徴収」は1年分の住民税を毎月均等にして毎月給与から天引きされていましたが、「普通徴収」は年4回(6月、8月、10月、翌年の1月)または一括(1年分)の支払いになります。

つまり、1回に支払う金額が3倍になるので、まとまったお金が必要になります!

(一括払いの時は、12倍になるのでもっと大変ですね…。)

ここでは普通徴収だと1回に払う金額が高額になるとだけ覚えて頂くといいと思います♪

住民税については、少し複雑なので、改めて別の記事でくわしく解説しますね。

ちなみに、住民税はPayPayなどの電子決済で払える地域もあります!PayPayだと手数料かからず、支払いに行く手間も省けるのでとっても便利ですよ~♪

まだPayPayのアプリを使ったことない方は、とってもお得なので、ぜひスマホにダウンロードしてつかってみてくださいね♪

便利に支払い

その場で支払いできる!

想定外の出費②:分娩&入院費用が高額

「同じ出産はない」と言われるほど、出産は個人差が多く、同じママでも1人目と2人目では全く異なる出産になるケースが多いです。

実際に私の妹は子どもが3人いますが、1人目は予定日よりも少し早い程度の安産でしたが、2人目は逆子で、3人目は帝王切開という3パターンの出産を経験しています!

多くの病院では、ホームページに分娩費用の概算が掲載されていますが、想定外の治療が必要になり、+αの費用がかかるケースもあります。

治療は、健康保険が適用になりますし、場合によっては医療保険も適用になります。

そして、万が一高額になってしまった場合でも「高額療養費制度*」や「医療費控除*」を使うことで、後日費用の一部を回収をすることもできますので、あまり不安に思われなくても大丈夫です!

実際に私も普通分娩にプラスした処置が必要になりましたので、実例をご紹介します!

- 高額医療制度

- 1か月間(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が、あとで払い戻される制度

(参照:厚生労働省HP) - 医療費控除

- その年の1月1日から12月31日までの間に自分や自分と生計をともにする家族の支払った医療費が一定額を超えるとき、確定申告をすることで所得控除を受けることができる制度

(参照:国税庁HP)

分娩&入院費用:+αの処置が必要で予算オーバーになることも…?

ミッキィーの出産は、近所のごくごくフツーの個人病院で出産しましたが、出産タイミングが深夜で、しかも鉗子分娩*になってしまったので、トータル約90万円の支払いが発生しました。

分娩時間が、深夜や休日だったので、別途料金が加算されました(涙)

私の場合は、手術扱いで健康保険が適用され3割負担でしたが、通常の分娩費用にプラスして鉗子分娩費用がかかったので、高額になりました…。

出産時に赤ちゃんが途中で出てこない時などに、赤ちゃんの頭を挟んで取り出すハサミのような器具を使う分娩方法です。

| 項目 | 概算費用 |

| 支払った費用 (分娩・入院費用や他医療機関での検査代など) | 92万円 |

| 受取った費用 (出産育児一時金、医療保険金など) | ▲47万円 |

| 差引合計金額 | +45万円 |

出産育児一時金*が支給されているので、実質の負担金額は50万円以下でしたが、無痛分娩や個室などの有料オプションは一切ナシでこのお値段…涙が出そうでした。

鉗子分娩時に会陰切開が行われたので、個人的に入っていた医療保険が適用になり、後日5万円の保険金がおりました!

高額療養費は、加入している健康保険組合によって申請方法が異なります。

私の加入している健康保険組合は、特に申請をしなくても1ヵ月の自己負担上限金額よりも支払いが多かったら、自動的に払い戻しをしてくれました。

健康保険証の裏に加入している健保の電話番号が書いてあるので、気になる方はお問合せしてみてくださいね。

*出産育児一時金については、こちらの記事【出産育児一時金 約3,000円私が損した理由】をご覧ください。

想定外の出費③:給与天引きになっていた「保険料」や「家賃」

私たちは「保険」や「家賃」を勤務先から給与天引きにしてもらっています。

育休中は「給与」が支給されないので、「給与天引きされている分の支払いはどうしたらいいのか?」をしっかり確認しておく必要があります。

給与天引きされていた分の確認が上手くできずにバタバタしました

私たちは加入していませんが、iDeCoの掛け金を給与天引きしている場合なども注意が必要ですね。

私たちの場合、給与天引きされていた分の支払いは、育休中の期間(1年)分を一括で前払いすることにしました。

(1) 会社経由で加入している保険代金

会社の「お付き合い」で加入し、給与天引きになっている「生命保険」「傷害保険」「個人年金」「火災保険」など、数万円の出費になっています。

この機に一部は解約したかったんですが、「お付き合い」を解消できずに、継続しています…。

そして、人事担当者から衝撃の一言が…

育休中は給与天引きできないので、休業予定期間(1年)分を先に振り込んでもらうことはできますか?

細かい保険も合わせると、おおよそ月々5万円の保険料でしたので、1年分の一括支払いは負担が大きかったです。

1年間で60万円…!

やっぱり一部は解約したかった…

(2) 家賃(借り上げ社宅費用)

実は、私たち家族は、会社の制度である「借り上げ社宅」に住んでいます。

私の会社の場合は、普通の賃貸住宅を会社名義で法人契約してもらい、毎月一定額を給与天引きで支払っています。

会社が家賃の一部を補助してくれているので、かなり助かっています。

(家族が増える場合は、更新のタイミングで引っ越し代や礼金などを自己負担すれば、住み替えもできます)

家賃を会社が一部負担してくれると、会社から補助してもらえる分は「福利厚生費」になって「給与にならない」から、その分の所得税がかからなくてありがたいんだよね~☆

育休中の借り上げ社宅の扱いはどうなるのか、心配だったので、人事担当者に事前に確認しました。

育休中、借り上げ社宅にはそのまま住むことはできるのでしょうか?

(費用が全額自己負担になってしまうことはないですか?)

育休中もそのまま借り上げ社宅に住んでいただいて大丈夫です!

自己負担金額も育休前と同じ金額で大丈夫ですよ。

と、言ってもらい、非常にありがたいことに育休中も、同じ条件で借り上げ社宅に住めることに安堵していました。

最悪の場合、育休中は借り上げ社宅制度を使えないのではないか?

一度退去しなければならないかも…?とヒヤヒヤしていたので、本当によかったです。

しかし、後日…

育休中は給与天引きができないので、休業予定期間(1年分)の分を事前に振り込んでいただけますか?(ニッコリ)

と、言われてしまいました。

てっきり月々支払えば大丈夫なのかと思って油断していたので、一括で振り込みをすることになり、急遽貯金を切り崩さなければなりませんでした。

もしかすると月々払いでも良かったのかもしれませんが、入出金の回数が多いと人事担当者の仕事を増やすことにもなりますし、私自身も振り込む手間がかかるので、一括で振込みをしました。

「引き続き借り上げ社宅に住まわせてもらえた」だけでも、本当にありがたいから仕方がないね。

想定外の収入遅れ:育児休業給付金の振込みタイミングが遅い

育児休業給付金の振込は、原則2ヵ月に1回です。

入金タイミングは、「勤務先の会社がハローワークに申請して、ハローワーク内で受理されてから」となりますので、申請のタイミングが遅くなればなるほど手元に入金される日程は遅れます。

* 入金のタイミングや金額のについては、こちらの記事【いくらもらえる?育児休業給付金】で解説していますので、併せてご覧ください☆

私の場合は、手続きが遅れて、最後の給料から半年後でした…。

私の場合は、最後のお給料が振り込まれてから4か月後でした。

Twitterでアンケートを取ったところ、2~3ヵ月で振り込まれる人が多かったですが。4~5ヵ月かかった人もいました。

お金が足りるのか、なんだか心配になってきた…。

そんな時は、お金のプロに相談するのがオススメだよ

ホットペッパーやじゃらんで有名なリクルートが「FP相談」は、ファイナンシャルプランナー(FP)というお金に関する知識を持ったプロに無料で相談できます。

時間が取れない子育て中のパパとママに嬉しい「オンライン相談」だけでなく、カフェや自宅でも無料で相談できちゃいます!

お金のことは友だちや家族には相談しにくいですよね。プロに聞いてもらうことで、悩みや心配がなくなりますよ。

さらに、いまなら無料面談完了でハーゲンダッツ(税込351円)×3個分のギフトチケットがもらえます!

無料なので、ぜひこの機会に相談してみてはいかがでしょうか。

また、育休を延長*を1歳過ぎてから行う場合は、新たに手続きが必要になります。

*育休延長については、こちらの記事【最長2年!育休延長の方法と注意点】でくわしく解説しています。

まとめ:半年分の生活費+1年分の各種保険料&家賃が必要でした

お金の準備についてイメージが湧きましたか?

もし、お金のことで不安があるなら、一度お金のプロであるファイナンシャルプランナー(FP)に相談してみるのがオススメです。

子育てで忙しくて、なかなか時間作れないよ!

オンラインでも相談できるから大丈夫だよ!

ホットペッパーやじゃらんで有名なリクルートが運営している「FP相談」なら自宅でオンラインで相談できるので、小さい赤ちゃんがいる家庭でも気軽に受けられます。

お金の話は他の人に聞かれたくないですよね。自宅にいながら無料で相談できちゃうので、気軽に相談できますよ。

いま相談を申し込むと、ハーゲンダッツ(税込351円)x3個分のギフト券がもれなくもらえるチャンス!

お給料は決まった日に必ず振り込まれますが、育児休業給付金は申請タイミングによって入金日が異なるので心配になりますよね。

しかも、育児休業給付金は、勤務先がなかなか申請してくれないと入金タイミングがどんどん遅くなるので、半年分程度の生活費は確保しておいた方が安心です。

*実は、育児休業給付金は、受け取れる人と受取れない人がいます。

育児休業給付金については、こちらの記事【いくらもらえる?育児休業給付金】でくわしく発信していますので、併せてご覧ください☆

皆さんの状況はそれぞれ異なると思いますが、少しでも参考にしていただければ嬉しいです♪♪♪

最近 Twitterをはじめました♪

ブログよりも早く、お得で役立つ情報を発信中です! ぜひフォローお願いします☆